Książka przychodów i rozchodów (KPiR) to kluczowy dokument dla wielu przedsiębiorców w Polsce. Prawidłowe jej uzupełnianie jest niezbędne do rzetelnego rozliczenia się z fiskusem. W tym artykule przedstawimy pięć kroków, które pomogą Ci bezbłędnie prowadzić KPiR.

Niezależnie od tego, czy dopiero zaczynasz swoją przygodę z biznesem, czy prowadzisz firmę od lat, zrozumienie zasad wypełniania KPiR jest kluczowe. Poznanie tych reguł nie tylko uchroni Cię przed potencjalnymi karami, ale również pomoże w lepszym zarządzaniu finansami Twojego przedsiębiorstwa.

Najważniejsze informacje:

- KPiR jest obowiązkowa dla przedsiębiorców rozliczających się na zasadach ogólnych lub podatku liniowym

- Dokument składa się z kolumn przychodów i kosztów, które należy wypełniać chronologicznie

- Podstawą wpisów w KPiR są dokumenty źródłowe, takie jak faktury czy rachunki

- Błędy w KPiR należy korygować zgodnie z określonymi procedurami

- Terminowe i prawidłowe prowadzenie KPiR jest kluczowe dla uniknięcia sankcji ze strony urzędu skarbowego

- Warto rozważyć elektroniczną formę prowadzenia KPiR dla większej efektywności i minimalizacji błędów

- Regularne uzupełnianie KPiR ułatwia bieżącą kontrolę finansów firmy

Czym jest książka przychodów i rozchodów (KPiR)?

Książka przychodów i rozchodów (KPiR) to podstawowy dokument księgowy dla małych przedsiębiorców w Polsce. Służy ona do ewidencjonowania operacji gospodarczych związanych z prowadzoną działalnością. KPiR jest narzędziem, które umożliwia prowadzenie księgowości małej firmy w uproszczony sposób, bez konieczności stosowania pełnej księgowości.

Do prowadzenia KPiR zobowiązani są przedsiębiorcy, którzy rozliczają się z podatku dochodowego na zasadach ogólnych lub wybierają podatek liniowy, a ich roczny przychód nie przekracza 2 milionów euro. Warto zaznaczyć, że ewidencja przychodów i rozchodów w formie KPiR jest obowiązkowa dla jednoosobowych działalności gospodarczych oraz spółek cywilnych osób fizycznych, które nie przekraczają wspomnianego limitu przychodów.

Krok 1: Przygotowanie dokumentacji źródłowej

Prawidłowe uzupełnianie książki przychodów i rozchodów wymaga odpowiedniej dokumentacji księgowej dla przedsiębiorców. Podstawą wpisów w KPiR są dokumenty źródłowe, które potwierdzają zaistnienie operacji gospodarczych. Do najważniejszych dokumentów należą faktury sprzedaży i zakupu, rachunki, paragony fiskalne oraz dowody wewnętrzne.

Faktury sprzedaży stanowią podstawę do ewidencjonowania przychodów. Każda wystawiona faktura powinna być niezwłocznie ujęta w KPiR. Z kolei faktury zakupu, rachunki i paragony dokumentują poniesione koszty. Warto pamiętać, że nie wszystkie wydatki mogą być zaliczone do kosztów uzyskania przychodu, dlatego ważna jest znajomość przepisów podatkowych.

Oprócz zewnętrznych dokumentów, przedsiębiorca może tworzyć dowody wewnętrzne. Są to np. listy płac, ewidencje przebiegu pojazdu czy rozliczenia delegacji. Te dokumenty również stanowią podstawę do dokonywania wpisów w KPiR. Prawidłowe gromadzenie i archiwizowanie dokumentacji księgowej jest kluczowe dla rzetelnego prowadzenia KPiR i uniknięcia problemów podczas ewentualnej kontroli skarbowej.

Czytaj więcej: Praktyczne gadżety i upominki dla mola książkowego

Krok 2: Wypełnianie kolumn przychodów

Poprawne wypełnianie kolumn przychodów w książce przychodów i rozchodów jest kluczowe dla prawidłowego rozliczenia podatkowego jednoosobowej działalności. Przychody należy ewidencjonować chronologicznie, zgodnie z datą ich uzyskania. Ważne jest, aby każdy wpis był poparty odpowiednim dokumentem źródłowym, najczęściej fakturą sprzedaży.

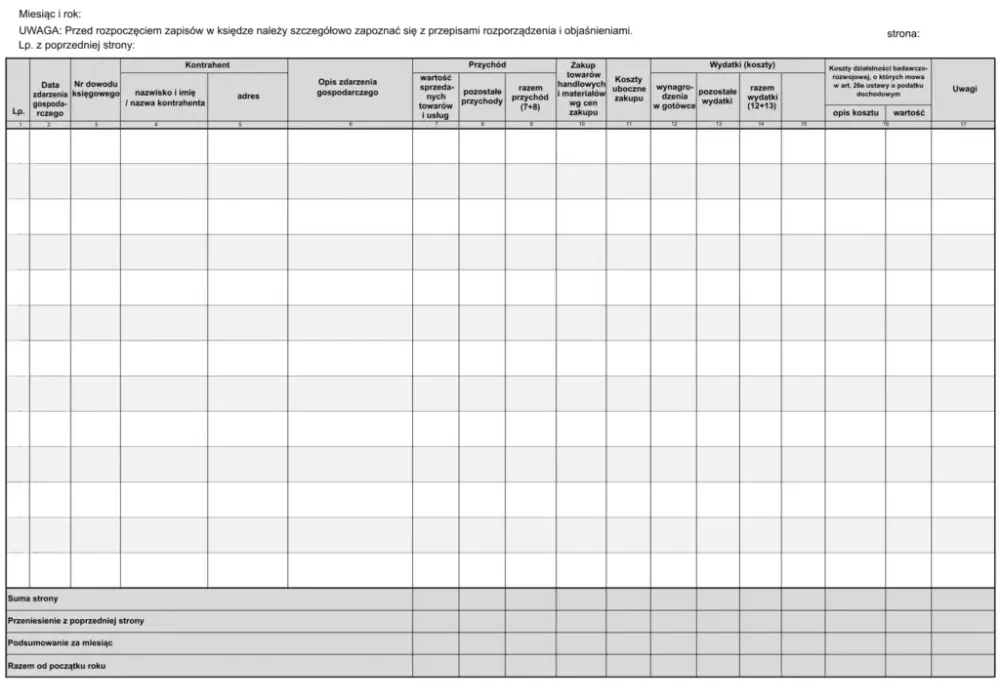

W KPiR przychody dzielą się na kilka kategorii, które są odzwierciedlone w odpowiednich kolumnach. Należy zwrócić szczególną uwagę na prawidłowe przyporządkowanie przychodów do odpowiednich kolumn, gdyż ma to wpływ na późniejsze obliczenia podatkowe. Warto pamiętać, że niektóre przychody, takie jak otrzymane dotacje czy zwroty podatku, nie zawsze podlegają opodatkowaniu i mogą wymagać specjalnego traktowania w KPiR.

- Kolumna 7: Przychód ze sprzedaży wyrobów i usług

- Kolumna 8: Pozostałe przychody

- Kolumna 9: Razem przychód (7+8)

- Kolumna 10: Zakup towarów handlowych i materiałów wg cen zakupu

- Kolumna 11: Koszty uboczne zakupu

Krok 3: Ewidencjonowanie kosztów w KPiR

Ewidencjonowanie kosztów w książce przychodów i rozchodów wymaga szczególnej uwagi. Koszty, podobnie jak przychody, należy wpisywać chronologicznie, zgodnie z datą ich poniesienia. Ważne jest, aby każdy koszt był udokumentowany odpowiednim dowodem księgowym, takim jak faktura zakupu czy rachunek.

W KPiR koszty dzielą się na kilka kategorii, które są odzwierciedlone w odpowiednich kolumnach. Należy pamiętać, że nie wszystkie wydatki mogą być zaliczone do kosztów uzyskania przychodu. Przepisy podatkowe jasno określają, które wydatki można zaliczyć do kosztów, a które nie. Dlatego tak ważna jest znajomość tych przepisów lub konsultacja z księgowym.

Szczególną uwagę należy zwrócić na koszty, które podlegają limitowaniu, takie jak wydatki na reprezentację czy używanie prywatnego samochodu do celów służbowych. W przypadku tych kosztów, tylko część wydatku może być zaliczona do kosztów uzyskania przychodu. Prawidłowe ewidencjonowanie kosztów ma kluczowe znaczenie dla rozliczeń podatkowych jednoosobowej działalności.

| Rodzaj kosztu | Kolumna w KPiR | Uwagi |

|---|---|---|

| Zakup towarów handlowych | 10 | Według cen zakupu |

| Wynagrodzenia | 12 | Brutto |

| Pozostałe wydatki | 13 | Np. czynsz, energia, telefon |

| Koszty uboczne zakupu | 11 | Np. transport, ubezpieczenie towarów |

Krok 4: Obliczanie dochodu i podatku

Obliczanie dochodu i podatku na podstawie książki przychodów i rozchodów to kluczowy etap w rozliczeniach podatkowych jednoosobowej działalności. Dochód stanowi różnicę między sumą przychodów a sumą kosztów uzyskania przychodu. To właśnie od tej kwoty naliczany jest podatek dochodowy.

Proces obliczania podatku zależy od wybranej formy opodatkowania. Przy zasadach ogólnych stosuje się skalę podatkową, natomiast przy podatku liniowym - stałą stawkę 19%. Warto pamiętać o możliwości odliczenia składek na ubezpieczenia społeczne od dochodu oraz składki zdrowotnej od podatku. Prawidłowe obliczenie dochodu i podatku wymaga dokładności i znajomości aktualnych przepisów podatkowych.

Czytaj więcej: Korepetycje IB – jak znaleźć najlepszych specjalistów?

Krok 5: Korygowanie błędów w książce przychodów i rozchodów

Pomyłki się zdarzają, ale w książce przychodów i rozchodów mogą mieć poważne konsekwencje. Dlatego ważne jest, aby wiedzieć, jak prawidłowo korygować błędy. Pierwszym krokiem jest identyfikacja nieprawidłowości. Może to być błędna kwota, zła data lub niewłaściwa klasyfikacja przychodu lub kosztu.

Korekty w KPiR należy dokonywać zgodnie z zasadami księgowości. Nie wolno zamazywać ani wymazywać błędnych zapisów. Prawidłowa metoda polega na przekreśleniu błędnego wpisu czerwonym kolorem, tak aby był on nadal czytelny. Następnie należy wpisać poprawną wartość, również czerwonym kolorem. Warto pamiętać, że każda korekta powinna być opatrzona datą i podpisem osoby dokonującej poprawki. W przypadku poważniejszych błędów lub korekt dotyczących poprzednich okresów rozliczeniowych, może być konieczne złożenie korekty deklaracji podatkowej.

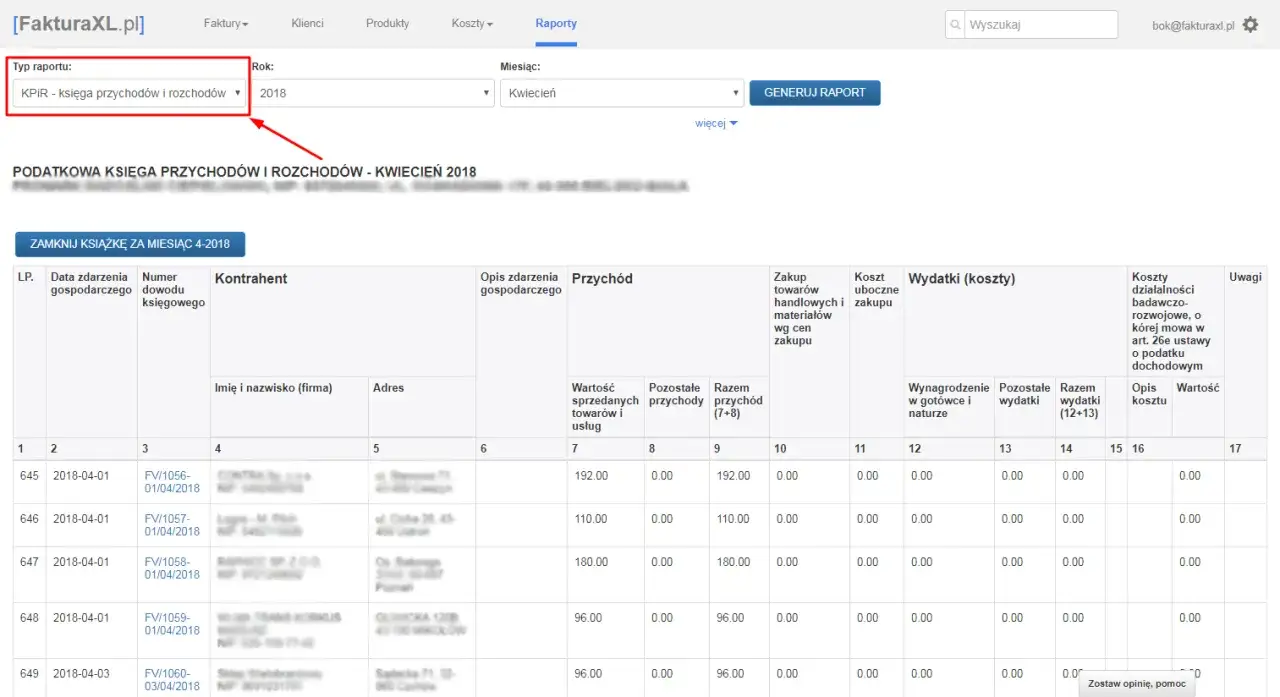

Elektroniczna czy papierowa KPiR - co wybrać?

Wybór między elektroniczną a papierową formą książki przychodów i rozchodów to ważna decyzja dla każdego przedsiębiorcy. Tradycyjna, papierowa KPiR ma swoje zalety - jest namacalna i nie wymaga specjalistycznego oprogramowania. Jednak coraz więcej firm decyduje się na formę elektroniczną, która oferuje szereg udogodnień.

Elektroniczna KPiR umożliwia automatyzację wielu procesów, co znacznie ułatwia prowadzenie księgowości małej firmy. Programy do e-księgowości często oferują funkcje automatycznego sumowania kolumn, generowania raportów czy przypominania o ważnych terminach. Dodatkowo, elektroniczna forma ułatwia archiwizację danych i szybkie wyszukiwanie potrzebnych informacji. Warto jednak pamiętać, że niezależnie od wybranej formy, kpir formularz musi spełniać wszystkie wymogi prawne i być prowadzony rzetelnie.

Terminy związane z prowadzeniem KPiR

Znajomość terminów związanych z książką przychodów i rozchodów jest kluczowa dla prawidłowego prowadzenia księgowości małej firmy. Najważniejszym terminem jest 20. dzień każdego miesiąca - do tego dnia należy złożyć deklarację PIT-5 (w przypadku rozliczania się na zasadach ogólnych) lub PIT-5L (przy podatku liniowym) oraz wpłacić zaliczkę na podatek dochodowy.

Oprócz miesięcznych rozliczeń, przedsiębiorcy muszą pamiętać o rocznym zeznaniu podatkowym. Termin jego złożenia to 30 kwietnia roku następującego po roku podatkowym. Warto również zaznaczyć, że wpisy do KPiR powinny być dokonywane na bieżąco, nie później niż do 20. dnia każdego miesiąca za miesiąc poprzedni. Przestrzeganie tych terminów jest kluczowe dla uniknięcia kar i odsetek.

- 20. dzień miesiąca - złożenie deklaracji PIT-5/PIT-5L i wpłata zaliczki na podatek

- 30 kwietnia - termin złożenia rocznego zeznania podatkowego

- Do 20. dnia miesiąca - uzupełnienie KPiR za poprzedni miesiąc

- 7 dni - czas na ujęcie przychodu w KPiR od daty jego uzyskania

- Do końca roku podatkowego - możliwość korekty błędów w KPiR

Konsekwencje nieprawidłowego prowadzenia KPiR

Nieprawidłowe prowadzenie księgowości małej firmy, w tym błędy w książce przychodów i rozchodów, może mieć poważne konsekwencje. Urząd skarbowy ma prawo do przeprowadzenia kontroli i weryfikacji zapisów w KPiR. W przypadku wykrycia nieprawidłowości, przedsiębiorca może zostać obciążony dodatkowymi zobowiązaniami podatkowymi wraz z odsetkami.

W skrajnych przypadkach, gdy błędy są znaczące lub celowe, może dojść do odpowiedzialności karno-skarbowej. Kary mogą obejmować grzywny, a nawet karę pozbawienia wolności. Dlatego tak ważne jest, aby książkę przychodów i rozchodów uzupełniać rzetelnie i zgodnie z przepisami. W razie wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym, aby uniknąć potencjalnych problemów z fiskusem.

Jak usprawnić proces uzupełniania KPiR?

Efektywne uzupełnianie książki przychodów i rozchodów wymaga systematyczności i dobrej organizacji. Warto wypracować sobie rutynę codziennego lub cotygodniowego wprowadzania danych do KPiR. Dzięki temu unikniemy spiętrzenia pracy pod koniec miesiąca i zmniejszymy ryzyko popełnienia błędów wynikających z pośpiechu.

Wykorzystanie narzędzi elektronicznych może znacznie usprawnić proces prowadzenia księgowości małej firmy. Programy do e-księgowości często oferują funkcje automatycznego importu danych z faktur elektronicznych czy integrację z kontami bankowymi. To nie tylko oszczędza czas, ale też minimalizuje ryzyko błędów przy ręcznym wprowadzaniu danych.

Warto również zadbać o prawidłową organizację dokumentacji księgowej dla przedsiębiorców. Segregowanie dokumentów według dat i kategorii, tworzenie kopii zapasowych oraz regularne archiwizowanie danych to praktyki, które znacznie ułatwiają prowadzenie KPiR. Pamiętajmy, że dobrze zorganizowana księgowość to nie tylko wymóg prawny, ale też narzędzie do efektywnego zarządzania finansami firmy.

Rzetelne prowadzenie KPiR kluczem do sukcesu firmy

Prawidłowe uzupełnianie książki przychodów i rozchodów jest fundamentem solidnego zarządzania finansami małej firmy. Jak wynika z artykułu, systematyczne i dokładne ewidencjonowanie przychodów i kosztów nie tylko zapewnia zgodność z wymogami prawnymi, ale także dostarcza cennych informacji o kondycji finansowej przedsiębiorstwa. Wykorzystanie narzędzi elektronicznych może znacznie usprawnić proces księgowania, minimalizując ryzyko błędów i oszczędzając cenny czas przedsiębiorcy.

Artykuł podkreśla również wagę terminowości i dokładności w prowadzeniu KPiR. Przestrzeganie kluczowych terminów, takich jak miesięczne rozliczenia czy roczne zeznania podatkowe, oraz umiejętność prawidłowego korygowania ewentualnych błędów, są niezbędne dla uniknięcia sankcji ze strony urzędu skarbowego. Warto pamiętać, że dobrze prowadzona księgowość to nie tylko obowiązek, ale przede wszystkim narzędzie wspierające podejmowanie trafnych decyzji biznesowych.